|

����һ�����������f(xi��)�γ���977MW����վ�o������Ͷ�Ŀعɹ�˾��

һ���ιP����ǧ���߹���վ

23��һ���磬�۹����й�˾�����f(xi��)���c�f(xi��)������Դ(li��n)�ϰl(f��)�����棺�����f(xi��)�μ��f(xi��)������Դ���g�Ӹ��ٹ�˾�����K�݅f(xi��)������ԴͶ�Y����˾�����Ϻ���ҫ����Դ��˾���۹�Ӌ977���ߣ���1���ߣ�����վ��70%�ə�,�Bͬ70%�Ĺɖ|�J�

�������棬���ν�����f(xi��)������Դ���������ə����r�����չ��������ջعɖ|���Ⱥ�Ӌ�s20.6�|Ԫ�F(xi��n)���������p��ؓ���s58�|Ԫ�������ν������ìF(xi��n)��s20.6�|Ԫ�����ڃ�߀�f(xi��)������Դ���ռ����Ŀ�İl(f��)չ��

ͬһ�r�g��������Ͷ�l(f��)�����棺��عɹɖ|������Ͷ���F��2019��5��22���c�������йə�Ͷ�Y�����������˾��ӆ�ˡ���������Ͷ�Y�ϻ���I(y��)(���ϻ�)�Jُ����f(xi��)�h�����M�������ϻ����Jُ��������Ͷ�Y�ϻ���I(y��)(���ϻ�)��29.4�|Ԫ���~����������Ͷ�Y�ϻ���I(y��)(���ϻ�)�Mļ���Y���~��60.01�|Ԫ����ͨ�^���O����SPV��˾�Ϻ���ҫ����Դ����˾����Ͷ�Y����Դ���h(hu��n)����Դ���²��ϵȑ�(zh��n)�����d�a�I(y��)���Ŀ��������Ͷ���F�������顰���ϻ��ˡ����c��������Ͷ�Y�ϻ���I(y��)(���ϻ�)����ȡ�����P���T�Č���ͬ�����ӆ����������Ͷ�Y�ϻ���I(y��)(���ϻ�)֮���ϻ�f(xi��)�h����

��������𱬵��վ����

��֮ǰ������410MW����վ���ס��ȶ�ƪ�����У�����B��2019���ԁ�����څ�𱬵Ĺ���վ�����Ј����H3�µ��ԁ���2���µĕr�g����й�˾����Ľ���Ҏ(gu��)ģ���_1717MW��

3��21�գ���ɽ�ع�����˾�c���A����l(f��)չͶ�Y����˾ӆ���f(xi��)�h�����ۻ��ֹ����Ŀ��˾30MW����վ��ȫ���əࡣ

3��28�գ���ɽ�ع�����˾�c�ЏV��̫����_�l(f��)����˾ӆ���f(xi��)�h����������30MW����վ�Ŀ��˾��ȫ���əࡣ

3��28�գ��f(xi��)������Դ��������������Ͷ���������λ�������°��f(xi��)�Ρ����݅f(xi��)�μ�����f(xi��)�ε�55%�ə�������Ӌ280MW����Ŀ55%�Ĺəࡣ

4��25�գ���L�坍��Դ�l(f��)������Q����˾���c���ɝ���Ͷ�Y�߾Ϳ��ܳ��۹�300MW����̫����վ�Ľ����M�г������̡�

4��29�գ���ɽ�ع�����˾�c��Ͷ����عɹɷ�����˾ӆ���f(xi��)�h�����ۺ����镟100MW����Ŀȫ���əࡣ

5��23�գ��f(xi��)������Դ���Ϻ���ҫ����Դ��˾��������Ͷ�عɣ����۹�Ӌ977MW�վ70%�Ĺəࡣ

���У��H�f(xi��)������Դ������1257MW���վ���ֹə࣬���������ֹə���\�I�ࡣ

2018���°����ԁ������ȴ�Ҏ(gu��)ģ�վ���וr��Ҋ�T���������˕��l(f��)�F(xi��n)�����ȵĹ���վ����ͻȻ׃�l���ˣ��@��żȻ�¼���߀�ǰl(f��)չ����

�������ȹ���Ј���Ͷ�Y�D����

4�³���������Դ�����L���ɵ������o����ͦ�õġ����J�飬δ������ИI(y��)���ʬF(xi��n)�ׂ�څ�ݣ�

��һ�����������Ј������Ј��l(f��)չ���ИI(y��)���жȺ����ό��Mһ��������

�ڶ�����ʽ����վ�����ìF(xi��n)���ӻ��l(f��)չ��

����������첽�M��o�a�N����

���ģ�����Ŀ���Y��ʽ�����졣

�Ĵ_�����ȹ���Ј��ğ��c�����ڏ������Ј�������Ј��D׃��

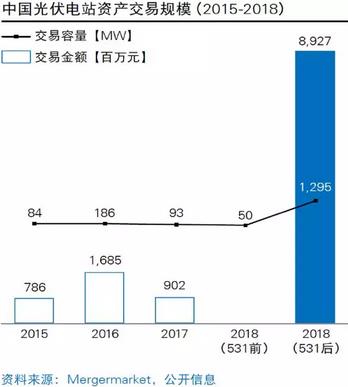

�������Ľy(t��ng)Ӌ������Ҳӡ�C���@һ�c������ǰ��TUV�R������A������ͬ�l(f��)���ġ�2019�Ї�����վ�Y�a���װ�Ƥ���������·Q����Ƥ�������У��y(t��ng)Ӌ��2015~2018���Ї�����վ�Ľ���Ҏ(gu��)ģ�������~�����D��ʾ��

�D1�����ȹ���վ������r

���Կ�����531֮����ȹ���վ���׳ʬF(xi��n)�����l(f��)ʽ���L��

��Ҋ���҂��������Ј��F(xi��n)����r����I(y��)�ҵ��Дࡢ�����������������f����2018��531֮����Ј������ٶȽ������������״���������������ИI(y��)�ڏ������Ј�������Ј��D׃��

�@һ�D׃�������ԭ����ʲô��

�ġ������Ј��D���ԭ��\��

�����J�飬�@һ�D׃�����ׂ�ԭ��

1������վ�������p��

��������p�٣���Ŀǰ����վ�����Ј������S�ĸ���ԭ��

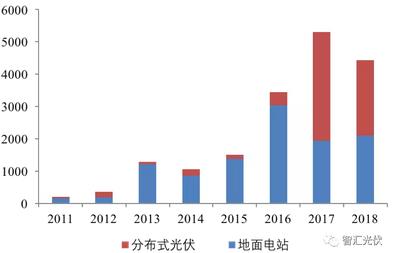

�����v��Ľy(t��ng)Ӌ������2012~2017��֮�g�����ȹ���b�C�����ֿ������١����У�2017�������b�C�_��5306�fkW����2011���26������531���ߵ�Ӱ푣�2018�������Ј�ͻȻ�x܇��ͬ�Ȝp����880�fkW�����D��ʾ��

�D2��2011~2018�������b�C������fkW��

�����������������L�r�����Ŀ���_�l(f��)���O�Ǹ���I(y��)�ĘI(y��)���_չ���c���Ј�������·�lʮ�ֻ��S�����������Ј����ޕr����I(y��)�_�l(f��)�Ŀ��ֻ�Ĵ����Ј����ھ�ُ�I�ѽ����ɵĴ����վ��

��ˣ������Ј����ޣ����վ�Ј������S�ĸ���ԭ��

2��������I(y��)�����Y�a�Y��

Ŀǰ����������������LJ��ȹ���վ����Ҫ����ُ����һ���棬��������������LJ��Ȼ�늵���Ҫ�����ߣ����~����5��15�չ�������2019����ʽ�_ʼ���ˣ��Y�a��ú�ռ�ȴ�ć������R�^������~��������һ���棬���ˌ��F(xi��n)�����Y�a����ֵ������ÿ�궼Ҫ���һ��Ҏ(gu��)ģ������Ͷ�Y����Ͷ�Y����Դ�I���@Ȼ������m���x����վ���W�����l(f��)����ɇ����Թ̶�늃r��ُ��������ُ20�꣬�з�(w��n)���ĬF(xi��n)������

��ˣ���߹���վ�Y�a�����������χ��ҵĮa�I(y��)���ߌ����LJ���������~�����΄գ����F(xi��n)�����Y�a��ֵ��ֵ�ă��������������Ј�������r�£����������������ُ����վ��

�������Ҏ(gu��)ģ��(y��u)�ݺ��Y��ɱ���(y��u)�ݣ�����վ���^����t���н���S���Č��I(y��)�F��Լ��������\�S����������Ĵ�������վ�c�����M�йə��ģ����Գ�ְl(f��)�]�������Y�����Y�a�˵ă�(y��u)�ݣ���K���F(xi��n)����(li��n)���µă�(y��u)�ݻ��a��

3����I��I(y��)���F(xi��n)�p�b���

���_�����@ʾ���վ���۷���Ҫ����I��I(y��)���a�N��Ƿ��ɵĬF(xi��n)������������ԓ����I��I(y��)���۹���վ����Ҫ��ԭ��

Ŀǰ����������Դ����Ŀ�һ���l(f��)�������������2016��3�·�֮ǰ���W�Ĺ���վ��ͬ�r�����]�����������ؚĿ䛡������Ŀ���a�N��늾W�|����Ŀǰ��Ӌ�����õ��a�N���Ŀ�A�ڞ�5800�fkW������2018����ѽ����W��174GW����վ�У�67%���Ŀ�o�������õ��a�N����ˣ�Ŀǰ��ֹ���ѽ��в��W3���߀δ�õ��a�N���Ŀ��

��1GW�Ĺ���Ŀ����������1200С�r���]����l(f��)�����12�|kWh;2017��630��ǰ�Ĺ���Ŀ����a�N�s��0.5Ԫ/kWh���tÿ��a�����a�N��Ƿ����_6�|Ԫ��ͬ�r����ʹ����4.95%�Ļ������ʿ��]���a�N��Ƿ1��a����ؔ�ճɱ����_3000�fԪ��

Ŀǰ������ИI(y��)��u�M��o�a�N�A�Σ���δ�팢�������С��a�N��Ƿ�����������۴����ġ��a�N��Ƿ�Ĺ���վ�Y�a�����լF(xi��n)���_�l(f��)�o�a�N����վ����������I(y��)���e���x��

4���վ���״��M�Ŀ�����ʸ���

Ŀǰ�����ȇ�����I(y��)���Y�ɱ�һ����5%���ң�����I��I(y��)�ձ���6%���ϣ�������8%���ϡ�1GW�����ġ��a�N��Ƿ�Ĺ���վ������I��I(y��)���У�һ���ؔ�ճɱ����ܸ��_5000�f�����ڇ�����I(y��)���п��ܲ���3000�fԪ����Ҋ��������I(y��)���Y��ɱ��ă�(y��u)�����@��ͨ�^���ף��վ���гɱ����ͣ�ʮ�������ڸ����վ�������ʡ�

�C����������I��I(y��)�������վ���۽o������I(y��)�����ܰl(f��)�]�p����(y��u)�ݣ����F(xi��n)�վӯ����ߡ������Y�a�Y�����ơ������p�b��ꇵġ����A�����档�����Ј��p�����a�N��Ƿ�����~�Ƽ�����ʩ���վ�����S�Ĵ���

�塢����δ���Ј��Ďׂ��Д�

1���վ���м��жȌ������

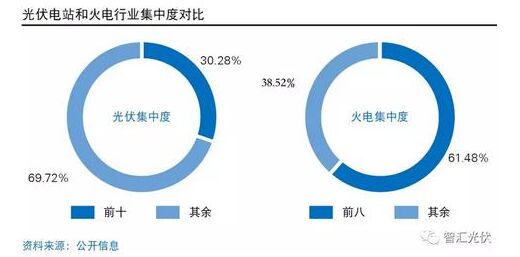

����TUV�R��Ľy(t��ng)Ӌ��Ŀǰ����l(f��)��Ј����ж��^�ͣ�ǰʮ�����վ�\�I��I(y��)�b�Cռ��30.28%���h���ڻ�늵�ˮƽ�����D��ʾ��

δ�����ڹ�������b�C�����ž�����r�£�ͨ�^������ُ������I��I(y��)���е��Ŀ�����F(xi��n)���ж���ߡ�

�D3������c����ИI(y��)���Ќ�����

��Ҋ�������ڻ�늣�����ļ��ж�߀�кܴ���������g��δ�����ڹ�������b�C�����ž�����r�£�ͨ�^������ُ������I��I(y��)���е��Ŀ�����F(xi��n)���ж���ߡ�

2����I��I(y��)�ṩ�����I(y��)���\�S����

δ��������վ����վ��Ҫ�������I(y��)���У�����I��I(y��)�ă�(y��u)�݄t�������������Č��I(y��)���ṩ����վ���\�S���ա�

Ŀǰ��ꖹ��Դ����̩����Դ���f(xi��)������Դ�ȹ�˾�����������ٵČ��I(y��)�\�S��˾�����˽o�Լ���˾���վ�ṩ�\�S�����⣬߀���������\�S��˾һ�ӣ�����н��\�S�I(y��)�ա�

���_�^�f(xi��)������Դ���Ϻ���ҫ����Դ��˾���۵�977���߹���վ�������f(xi��)��ֻ���۵��Ŀ�Ŀعəࣨ70%�Ĺəࣩ�����վ���Y�a���������ȵ��ճ��\�I��Ȼ�Ѕf(xi��)���ṩ��

3��������I(y��)Խ��Խ��������

2018���°��������ڇ����Ј����������r�£�������I(y��)Խ��Խ��������⡣�����O���N��֮�⣬�_չ�վ���_�l(f��)���۳��I(y��)�գ�Ҳ�dz�Ҋ��ģʽ���ں������Ј�������٣��҇������Ƅӡ�һ��һ·�����O�Ĵ��£����ȃ�(y��u)��Ĺ����I(y��)�и�������ęC����

�����C��̕��y(t��ng)Ӌ��2018�꣬�Ї�����ИI(y��)��I(y��)���c��������ĿͶ���h���˲���K���F(xi��n)���s���Ŀ399�������s��ͬ�����~466.8�|��Ԫ��ͬ�����L5.8%�����s�l(f��)��b�C������5013.7�fǧ�ߡ����У��H����Դ�Ŀ���s�~ǰ10������I(y��)�����s�����~���_94.61�|Ԫ��

���У���׃늹������L�Ƽ�����Ϲ��ܡ��|����������̩늚���ҹ���Q��2018���Ї�����ИI(y��)��������Ŀ���s�~ǰ50��������2019����ȹ����I(y��)�ں����Ͷ�Y��������ӡ�

|