|

����Gɫ�坍��Դ�Ĵ�����������l��ИI���^�ǽ�����H�Y���c���ȴ���˾���ҵ�һ���lչ���������й�˾�����漰���������꽛�I�I����̝�p����̭���lչ���档�����I2009-2014��ķ�����ϣ����g��̭��̝�p���^������Ĵ���˾�lչ���������H���w�F��һ���dz��lչ���ڣ���lչ·���w�F�˃�����̭�����Y�𡢼��g�����ߘ����˴��I���ܷ�Ͷ�Y�ɹ����P�I��

������l늸������l��Ǹ�����������Ч��ԭ��������̫�늳،�̫ꖹ���ֱ���D������ܡ���Փ�Ǫ���ʹ��߀�Dz��W�l늣�����l�ϵ�y��Ҫ��̫�늳ذ�(�M��)������������׃�����ֽM�ɣ�������Ҫ�����Ԫ�������ɣ����漰�Cе������

����l������ð댧�w����Ĺ�������Ч����������ֱ���D׃����ܵ�һ�N���g���@�N���g���P�IԪ����̫���늳ء�̫���늳ؽ��^�����M�з��b���o���γɴ���e��̫�늳ؽM����������Ϲ��ʿ������Ȳ������γ��˹���l��b�á�

���҇�����l늮a�I�İlչǰ�����о��J�飬����I����΄��ǙC�������档�lչǰ������������^����^��ǰ���^�ã����ИI�ȹ�˾�������ң���̭�����@��������I�����g���Y���c����֧���������R����������δ��ǰ���������ɂ��������֧����δ���lչ��

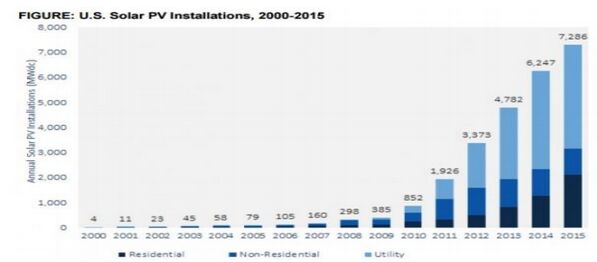

���ȣ���ȫ����Դ�İlչڅ�݁���������l��ИIǰ���^�á�һЩ�E����Ա�������Դ�D�ͬF�����ڼ��١���������Դ��u�ɞ���Դ�D����������b�C��һ������������l�_���Ҽ��ٿ�������Դ����ʯ��Դ��������lչ�Ї��Ҍ���������Դ����ҕ�����õȡ����Ї�����a�I�f�������yӋ�Ĕ��֣�����ȫ�����l������b�C5000�fǧ�ߣ����ٴ����15%��16%������l��ИI���Rһ���^�õęC����

��Σ����Ї�����Դ׃���У�����l���Ȼ�C�����@������2015��ף��҇�����l���Ӌ�b�C����4318�fǧ�ߣ��ɞ�ȫ�����l��b�C�������ć��ҡ����У������b�C������s15GW����Ӌ���ѽ����^�˵����ɞ�ȫ���һ����Ҏģ�ϣ��Ї��B�m�����b�C���dz��^һǧ�fǧ�ߣ�����ǰ��ɡ�ʮ���塱Ҏ��Ŀ�ˡ���δ����ʮ���塱Ŀǰ��Ҏ��Ŀ�ˣ��AӋ�ǵ�2020���_��1.5�|ǧ��(150GW)����K�Ĕ���߀Ҫ�ȴ������T�f�{������AӋ��KĿ�˕�����1-1.5�|ǧ�߷�������������K�Y����Σ�ÿ��ƽ���b�C��Ŷ���1500��2000�fǧ��֮�g���@����������a�I��֧�Α�ԓ߀�������ȵģ�����a�I�lչδ��ǰ����Ȼ�����á�

�����R�IJ��_������������

1�������늃r�a�N����׃����

���Ї�����a�I�f����Ϣ�@ʾ���@���꣬����l��ИI���a�N���}�ܵ���СӰ푣�2013��9�·���2015����ף��²��W���վ�C�M���]�����ܵ��a�N��2015�����l��Ŀ��Ӌ��Ƿ�a�N�����400�|������ϾW늃r�a�N��Ҫ�����ڿ�������Դ늃r���ӣ�2015���������Դ���������~�Ȟ�1.5��/ǧ�ߕr(�F�����{����1.9��/ǧ�ߕr)��2015�������~�s��500�|Ԫ���������ڹ�������AӋ�H�ܝM��2013��9��֮ǰ�{���������Դ�a�NĿ䛵��Ŀ�Y������2013��9��֮�W���Ŀ�����ϛ]�õ��a�N���AӋ��2015��ף��@�����Y��ȱ�ڸ��_���ك|����һ���棬�F�п�������Դ�a�N�������^�ڷ������a�N�l�Ų����r���a�N�Y�������ˡ��ܸ��ɵط�ؔ�����r�����Դ���T�������ٽ�ؔ������ͬ���Ұl��ί��������Դ�����Ҍ�������������ؔ���ܸ����ط�ؔ�����^����ֱ�Ӱl�����l���I����늾W��I�����������Y���{�������^�L���@���°l���I�Y�����D������ؔ�ճɱ����ӣ��a�I朳��F�l���I��������I���㲿����I�g�����ǂ��F����Ӱ�����I�ļ��g���¡����g���졢���g�������������I�ͽ���Ч�档�����L�ځ������a�Nʽ�lչ·�������R׃�����S����I�����g�cҎģ�y���������l늲��W��

2������l��õ����߆��}

2015��9�·ݣ������YԴ�������Ұl��ί������ί���_�ġ��P��֧���®a�I�I�B�lչ���M���I�f�������õ����ߵ���Ҋ��(�����YҎ��2015��5̖)���nj�����վ�Ŀ�����ռ���r�õصģ������õز��־��������O�õع������������҇��Ж|���^�����ػ����϶��ǡ��r�õء����O�õء�������վ���O�����������r�⻥�a���O�⻥�a����ʽ�lչ������׃ԭ�������������|�������Ąt�ԡ�һ���С��ķ�ʽҪ��ռ��ȫ�������O�õع�����һ�������ӹ���վͶ�Y�ɱ�����һ����ط����������õ�ָ�˼�Ҏ���Ȇ��}�o�����Ź���վ���O�Ŀ���������nj�������®a�I�I�B�lչ����K���Ǵ��M���ã����`ԓ�ij��ԡ����ǹ���վ�����ض��x���ղ�Ҏ������I��ؓ�^���Ҳ������������_����ȫ���������еĴ��£����ֵط������_ʼ���ѽ���Ͷ�a�Ĺ���վ�Ŀ������ո���ռ�ö�������ʹ�ö��V�������շ�ʽ�����~�˜ʲ�Ҏ��������@�����{�����g�^����վͶ�Y��I�o���Г��˲������ض�ؓ�γɵľ�Ͷ�Y�ɱ������Ͷ�Y�������»�����̝�p������Ӱ��վͶ�Y����������a�I�lչ�e�O�ԡ�

3����늸������@

�F�ڹ������F���ѽ��dz����@�����Ї�����ИI�f���yӋ��2015��ȫ�ꗉ����������40�|��2015��ȫ����������400�|�����������10%���������صăɂ��ط����Ǹ��C���½������C�ė�����31%���½��ė�������26%���@���������ε�2016�겻�H�y�Ծ��⣬���Һܿ��ܸ��Ӑ��������ڻ�늡�ˮ늡���늵��b�C���^�m�������ИI�ĸ�����������Դ�l���Ȼ�����^��������

4���lչ�������R�{��

������Դ��2016��6��13���°l��2016�����l늽��O��ʩ������֪ͨ����Ҫ�����ȫ����������վ���OҎģ1810�fǧ�ߣ�������ͨ����վ�Ŀ1260�fǧ�ߣ�����I�ܼ��g����Ҏģ550�fǧ�ߡ����Ї�����a�I�f�����P������������������Ŀ���b�C�������������ˌ��F�°����ƽ�⣬�I���AӋ�������ȵĹ���b�C�����µ�80%�����ڽ�����a�ܴ���U�����ӄ����^�������r�£��°����Ї��Ј��������lȫ����늳ؽM��������IHSTechnology���AӋ�@�����r���½���2016��9��1�գ����Ұlչ�ĸ�ί�°l���P��̫��ܟ�l늘˗U�ϾW늃r���ߵ�֪ͨ�����˶�̫��ܟ�l늘˗U�ϾW늃r��ÿǧ�ߕr1.15Ԫ�������_����늃r�H�m���ڇ�����Դ��2016��M����ʩ��ʾ���Ŀ����ˏć��Үa�I�����������������������������Դ��I��������������С����I�Y�������RͶ�Y�����L�U�������ӄ��L�U��

��������Ŀǰ�lչ��r��

���Ї�����a�I�f�������@ʾ������2015��ף��҇�����l���Ӌ�b�C����4318�fǧ�ߣ��ɞ�ȫ�����l��b�C�������ć��ҡ����У�����վ3712�fǧ�ߣ��ֲ�ʽ606�fǧ�ߣ���l���392�|ǧ�ߕr��2015�������b�C����1513�fǧ�ߣ������2015����������W�b�C1500�fǧ�ߵ�Ŀ�ˣ�ռȫ�������b�C���ķ�֮һ���ϣ�ռ�҇����늳ؽM����a��������֮һ�����҇��������I�ṩ����Ч���Ј�֧�Ρ�ȫ��������^����l��\����r���ã�ȫ��ȫ��ƽ������С�r����1133С�r�����������ֵ^���F���^����صė���F��

�D1 2011-2016���҇���������b�C�������L�ʼ�ȫ�������b�C��

�ć����Ј���r������2015�꣬ȫ�����Ј��������L�������b�C�����AӋ���^50GW��ͬ�����L16.3%����Ӌ�b�C�������^230GW�����y�Ј����ձ����������W�������b�C�������քe�_��9GW��8GW��7.5GW����Ȼ���֏��Űlչ���^�����d�Ј�����ӿ�F����������ږ|�ρ������������T���İlչ���^�죬ӡ�ȡ�̩����������ī����ȇ��b�CҎģ������������ӡ����2015���_��2.5GW������GTMResearch������̫��ܮa�I�f��(SEIA)����������2015�갲�b7.3GW̫��ܡ��@�ǵ�һ��ԓ�����b��̫��ܰl������^��Ȼ�⡣2015��̫���ռ������������b�C����29%��

�D2���������갲�b��̫��ܰl���ռ����r

������IHS��˾�ṩ�Ĕ��������ڿ�������Դָ�����ߵĴ̼��������ṩ���a�N���W�Ĺ�����W�b�C��2005��300�fǧ�����L��2016�����1�|ǧ�ߡ��ڴ����g������ɱ��½���80%�����b�C�������L����Ҫ�������W����Ҫ��̫��܇��ң�����������͵����ܵ���ǰ������ϾW늃r�a�N(FiT)���̼���̫�����������IҎģ�b�CѸ�����ӡ����ڸ������ཱུ��FiT�����p�a�N�������������L�ž���

EnergyTrend��Ӌ�������W������������b�C���_���s700�fǧ�ߣ�����350�fǧ�ߌ�����Ӣ���������͵�������350�fǧ�߁����������ĚW�އ��ҡ��M�ܚW�����IҎģ�b�C�����L�ž��������ڹ���ĵͳɱ��Ϳ͑��ĸ߽��̶ܳȣ��ֲ�ʽ�l늵��Ј����~���^�m���ӡ�

������l��I�������P�I�������ܷ�ɹ���ҪҪ����

ͨ�^���҇���������Ҫ����l���I�о��l�F��������I��Ͷ�Y����Ͷ�Y�Ĵ���˾���ԣ����҇���Ҫ���Y�𡢼��g�c��������������صĹ�ͬ�fͬ����Ŀǰ�ڴ��I��ȡ�ðlչ�Ĺ�˾�������܉�ɹ�����Ҫ���е����й�˾������������I֮�С��С�С����l���I���I�I���^������̝�p�����g�����������ش��ڣ��䲢���LJ��ҹĄ�lչ�ķ���

�Y��Ƕȣ�����a�I��һ�����g�ܼ�����I����Ҫ�������аlͶ���c���I�ˆT�ĽM���f�{������]�д������Y�������䣬ʧ���c��̭�ĸ����^���҂������ڴ��I������й�˾�����f�Ρ���̩̫��ܡ��ȁ��ϵȣ���ͨ�^����ļ��g�c�Y��ʂ�ų����\�I�������������H�϶�ҹ���l���I������I�����w̝�p��ֻ���a�N���ߣ�ʹ�ò�����I������F���D�����@Щ��Ҫ�����ڴ������й�˾���������Y���������㡢���g�������@�Ĺ�˾֮�С�����a�Iͬ�����Y���ܼ�����I��Ҳ���������һ�����X���I�]�������Y������yȡ�óɹ�����Ϲ��ܶ����L�o����ǰ��G20���h��ʾ����˾���аl�Y��Ͷ���ϡ�ԭ���҂��ڮa����һ��Ͷʮ�ׂ��|������҂����о���Ͷ�аl��ÿ��ҪͶ5��10���|��ͬ�r������Ї��������݆���{�������������ɴ˿�Ҋ������l���I�ڼ��g���aƷ�͘˜��ϵ��Y��֧�ηdz���Ҫ��

���g���棺�о��J�飬����l���I��ǰ�ڼ��g�аl���l�ϵ�y�������OӋ�������x�͡����bʩ�����z��yԇ�����W���\�оS�o�c�����ų��ȷ������Ҫ���Ќ��I���g���ˆT��飬�����g�����c��̭����Ҳ�����^�죬늳ؽM�b�������W�O�䡢�վ���g�Ⱦ���Ҫ�����ļ��g�ʂ��c���g�ˆT�M�����ϣ�����ڴ˼��g�ʂ䷽��]���������r�£��������R���g�ϵK������ʹ�S����I���R������ͬ�r���҂��о��l�F�����ȹ������I�P�I��ˇ���g�аl�ͻ��A��Փ�о����㣬����Ͷ�뷦�����®aƷ���¼��g����Ƿȱ�����ĸ������c���H���Mˮƽ���в�࣬�@Ҳ�������҇�����l���I���Rһ���ɱ��c���g������

���߷��棺�ć������P����׃���������������L��֧�֮a�I�lչ���_�����Ľ�����r������ͻ�����͏�����I�lչ��������СҎģ�����a�ܰlչ���E��dz����@�����������ߡ��������ߡ��a�N���ߵ�׃���ϣ����ڸ���������I�İlչ�����Ҫȡ�ô��I���Ͷ�Y�ɹ�����Ҫ���ߌ���Ĵ���֧�֣�����Ҏģ�c���g�����I������yȡ�÷����lչ������̝�p�c��̭��

���YՓ�����w����������l��ИI���҇��lչǰ���^�ã��Ј����g�^�����ИI�����cͶ�Y�Ƕȁ������҂��J����I����½����w����Ҫ���Y�𡢼��g�����߷������ó���Ĝʂ��ٿ��]�������������]�Мʂ䵽λ���}�ٽ����L�U�O������������Ҫ���صĜʂ�ҕ��ͬ��I���ط�����֧�ֵȾ��w��r������Ŀǰ���������ڂ��y��Դ���҇���Դ�Y���б�����Ȼ�^���������|����֮����l���IǰЩ����Ч����Ͷ�YҎģ���ӣ�����҂��AӋ�ИI�����R���҃�����̭������֡�

|